毎月第1・第3月曜日はシモパケDAY!商品全品3%OFF!

ビジネスシーンだけでなく、飲食店や小売店など、伝票は日常的に目にする機会が多いのではないでしょうか。近年では会計ソフトウェアなどを使用する機会も多いかと思いますが、伝票は業務を細分化出来たり、すぐに取引が記録できるというメリットがあります。本稿では、そんな伝票の種類のご紹介や請求書との違い、書き方などを解説します。

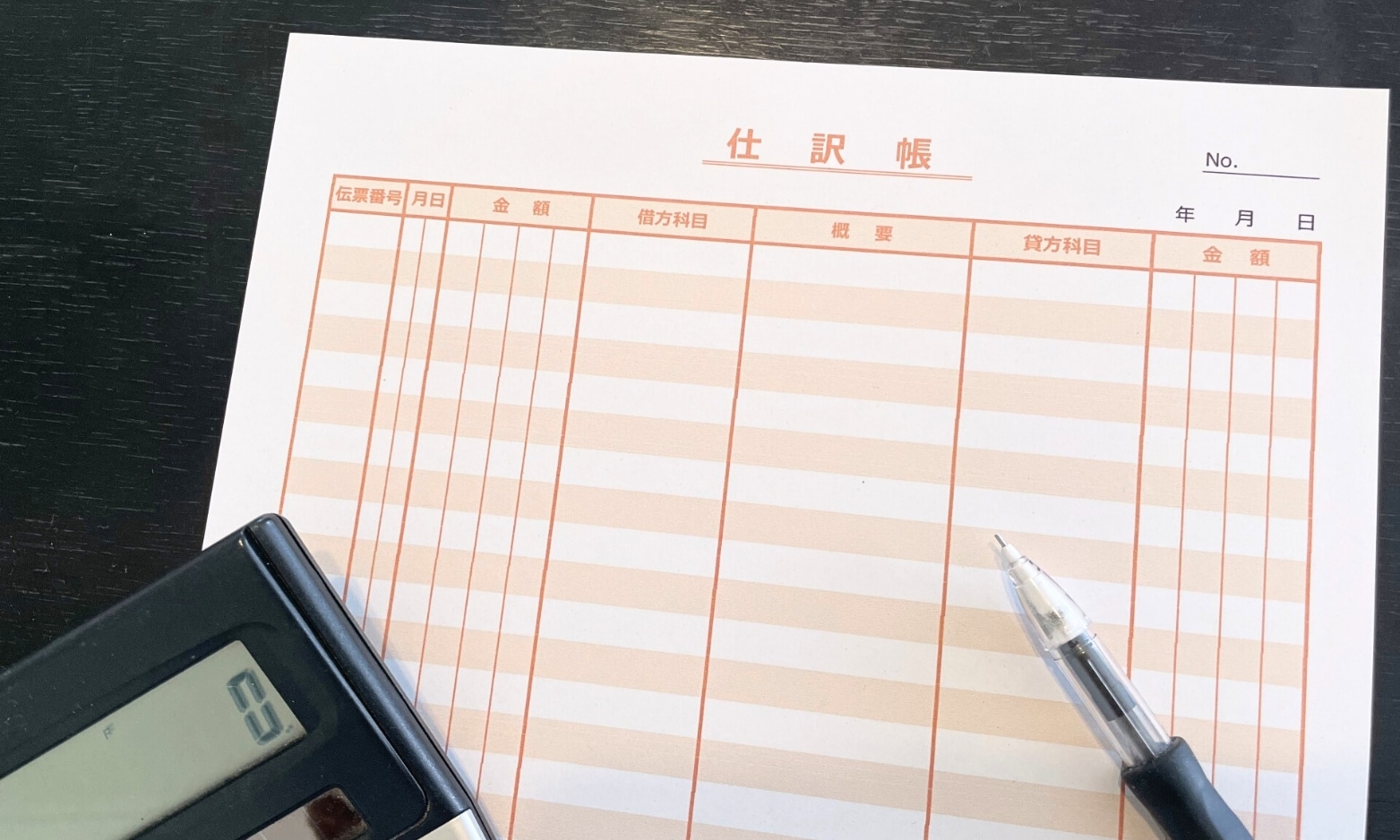

"伝票"とは会計処理の効率化のため、会計上の取引の事実や内容を記録する書類を指します。主な種類は「振替伝票」、「入金伝票」、「出金伝票」、「仕入伝票」、「売上伝票」の5つで、それぞれ役割が分かれています。伝票の内容をもとにして、すべての取引内容を日付や発生順に記したもの(仕訳帳)を作成したのち、総勘定元帳へと転記するという流れです。しかし、伝票をまとめて総勘定元帳に転記する「伝票式会計」という方法もあります。これは伝票を電子データで保存することも可能なため、多くの企業が採用しています。

ここでは、いくつか種類のある伝票において、記載するべき共通項目を5つご紹介します。

これらは”仕訳帳”や”総勘定元帳”に転記する際に必要になる共通項目です。勘定科目と摘要はどちらも取引の内容を表しますが、勘定科目は取引を分けるラベルのようなもので、摘要は取引の詳細な内容を記載します。支払った取引について使用した出金伝票は、適格請求書(インボイス)には当たらないので注意しましょう。インボイス制度とは、仕入税額控除(事業者が仕入先から購入した際にかかった消費税を、顧客に販売したその売上の消費税から差し引くことが出来る制度)の手続きにおいて、一定の項目が記載された適格請求書(インボイス)が必要になる制度のことです。

出金伝票と得意先から受領した請求書、入金伝票と自社発行の請求書控えは、記録する内容がよく似ています。しかし大きな違いがあることはご存じでしょうか。伝票と請求書の違いは、発行時点での取引状況の違いです。伝票は「入出金など実際に金銭のやり取りが行われた時点で発行されるもの」なのに対して、請求書は「その料金(代金)を相手に請求することが確定した時点で発行」されます。請求書は、発行された時点では金銭のやり取りが行われていません。そのため、請求書には支払期限や請求予定金額が記載されています。

"伝票式会計"とは、伝票の内容を仕訳帳で仕訳せずに、直接総勘定元帳に転記して会計を行う方法です。振替伝票、入金伝票、出金伝票、仕入伝票、売上伝票の5つの伝票があり、会計方法によってその中で使う伝票の種類が定められています。

伝票式会計は使用する伝票の種類によって3つに分類されます。それぞれ詳しくご紹介します。

| 種類 | 使用する伝票 |

|---|---|

| 1伝票制 | ・仕訳伝票(振替伝票) |

| 3伝票制 | ・振替伝票、入金伝票、出金伝票 ・現金取引が多い事業で用いられる(キャッシュフローがわかりやすい) |

| 5伝票制 | ・振替伝票、入金伝票、出金伝票、仕入伝票、売上伝票 ・掛取引が多い事業(製造業、卸売業、建設業など)で用いられる |

※掛け取引とは、定められた期日までに取引金額を後払いで支払う取引のこと

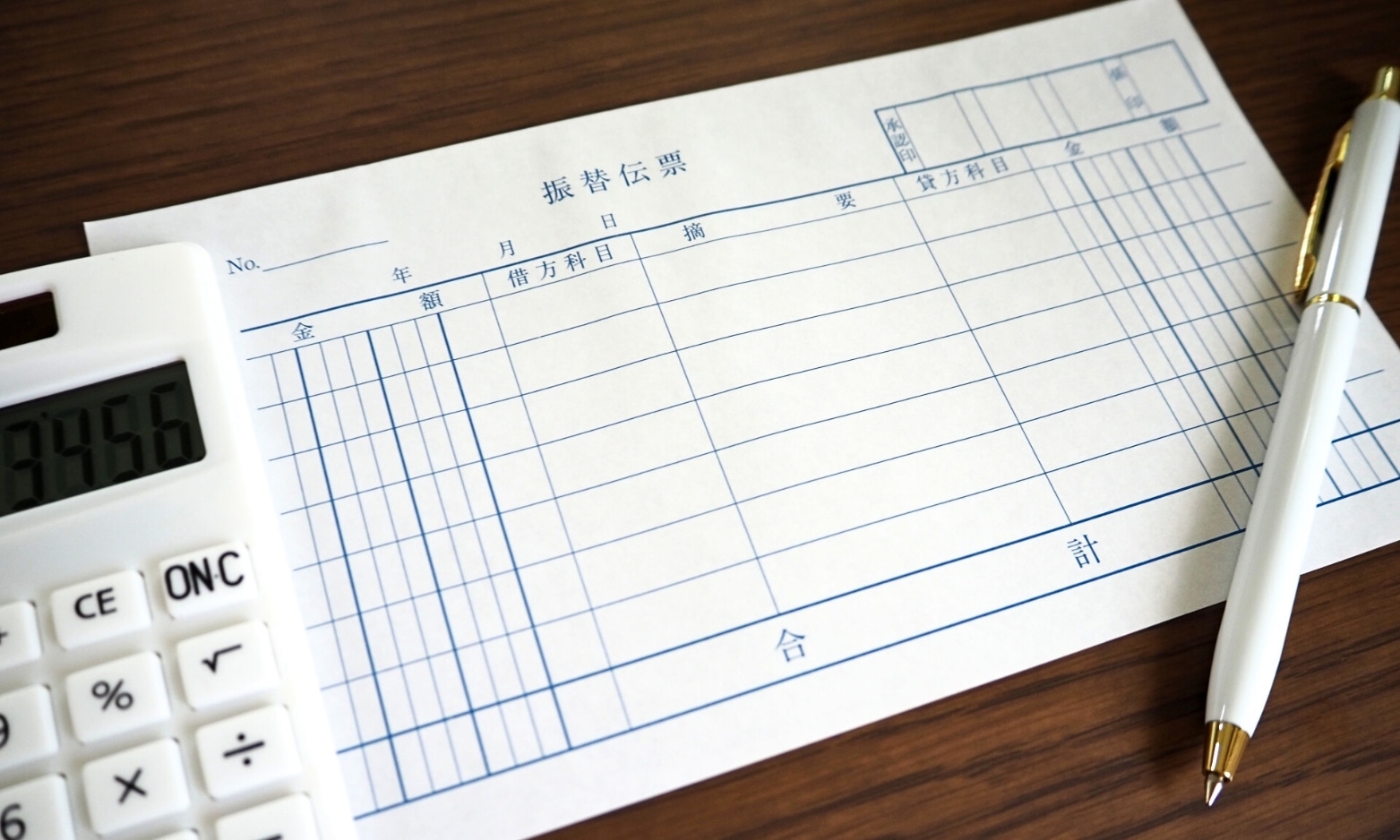

"振替伝票"とは、現金を取り扱う取引、仕入、売上に関する取引以外の取引内容を記録します。具体的には、下記のような事例があげられます。

●銀行振り込みによる取引や振込手数料

●売掛金と買掛金を相殺するとき

●約束手形での支払い

1伝票制においては「仕訳伝票」と呼ばれ、現金に関する取引もすべてこの振替伝票のみに記録されます。貸方と借方の勘定科目が見やすい書式にしておくとわかりやすくなりますね。

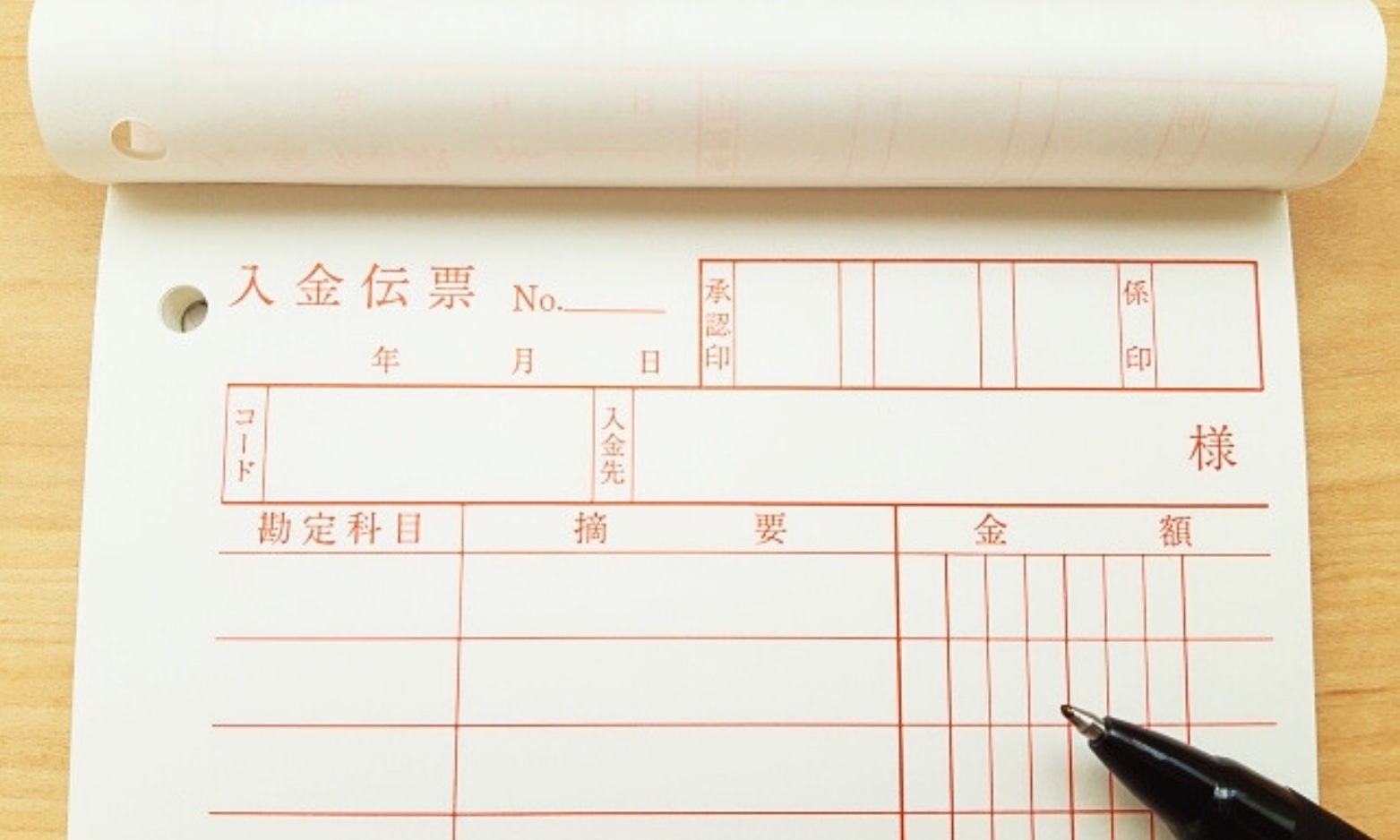

"入金伝票"とは、実際に会社に現金が入る場合において起票される伝票です。具体的な取引には、下記のような事例があげられます。

●商品の代金を現金で受け取った場合

●売掛金などを現金で回収した場合

入金伝票にはその取引の日付、入金先、金額、勘定科目、摘要等の項目をそれぞれ記載します。入金伝票の場合には、借方の勘定科目である「現金」は省略されている場合もあります。そのため、貸方科目だけを記入してください。ここで注意したいのは、振替伝票との違いです。「銀行口座への入金」は振替伝票、代金を実際に受け取るなどして「現金が直接会社に入る場合」には入金伝票を使う、と考えるとわかりやすいですね。

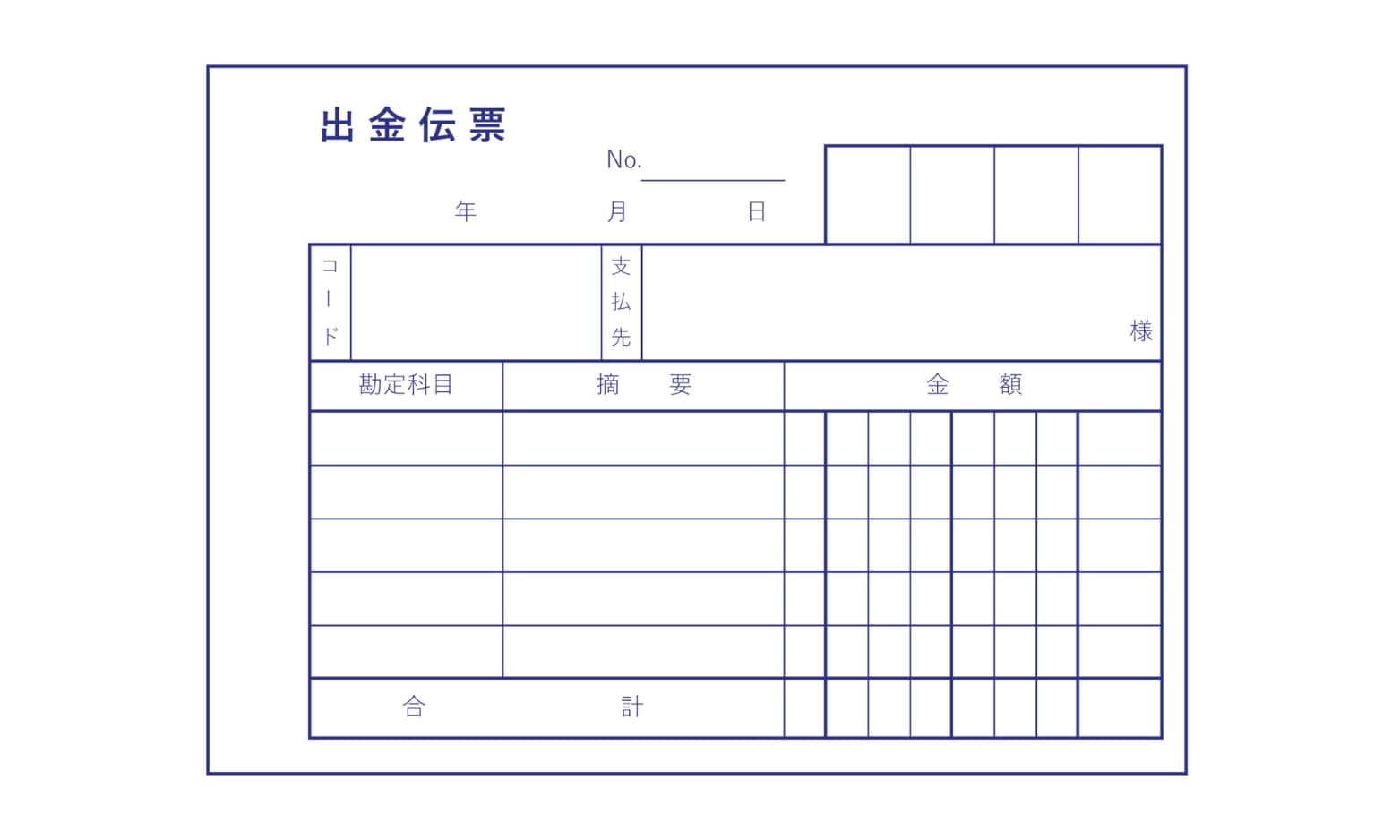

"出金伝票"とは、実際に現金で支払った際に起票される伝票です。具体的には、下記のような事例があげられます。

●現金で経費を支払ったとき

●買掛金を現金で支払ったとき

出金伝票には、取引の日付や出金先、金額、勘定科目、摘要等の項目をそれぞれ記載します。勘定科目は会社によっては決められた勘定科目を設定している場合もあるので、確認して記入しましょう。いずれも現金を使用し支払った際に、出金伝票を起票します。振替伝票と区別する際には、実際に紙幣を使い、現金のやり取りがあったかで使い分けるのが良いでしょう。

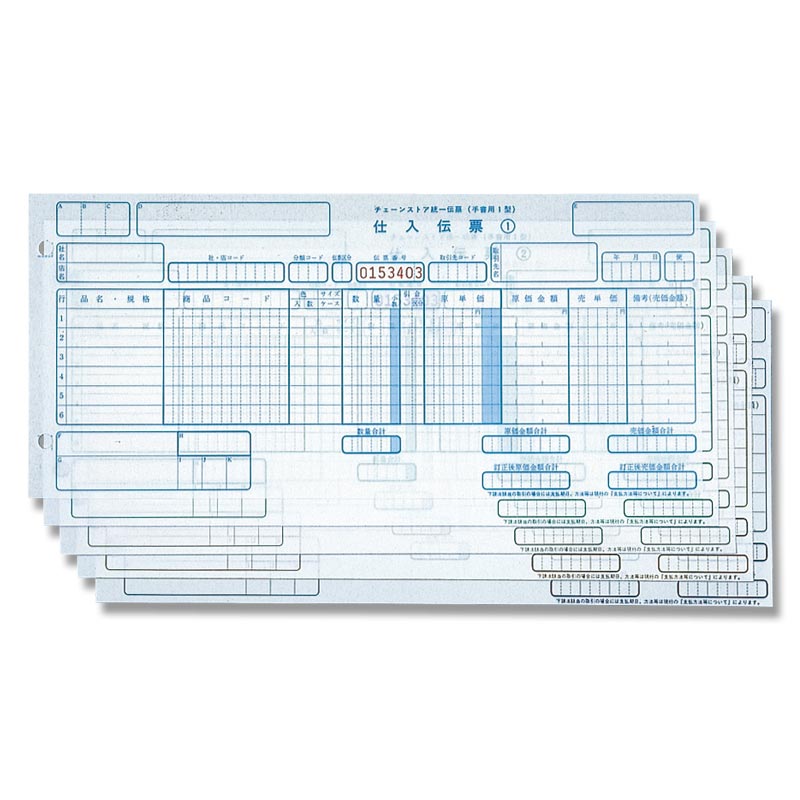

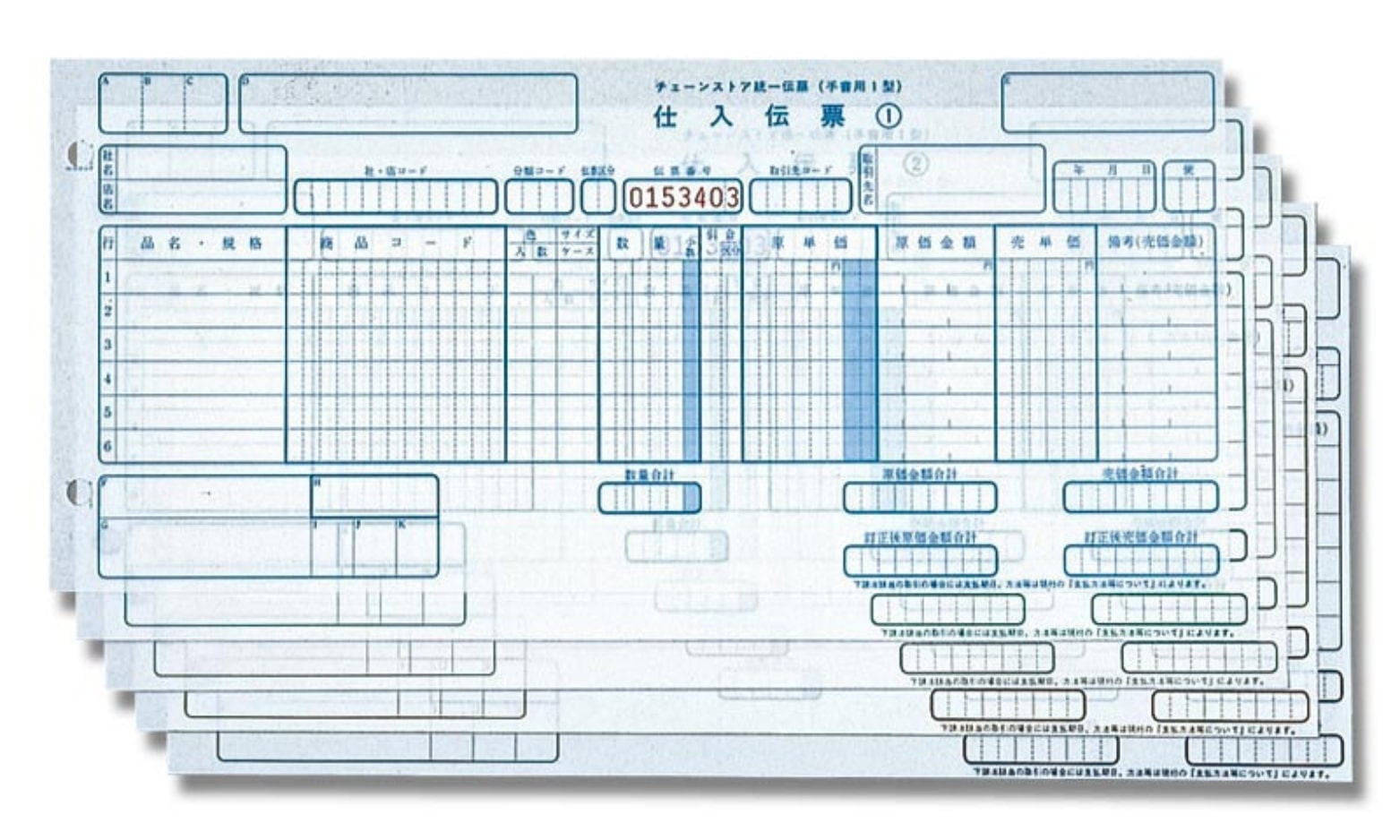

"仕入伝票"は、商品や材料などの「仕入れ業務」を行った際に起票する伝票です。5伝票制で使用され、主に、商品名、数量、単価、金額、摘要などの項目があります。仕入れを掛けで取引したと仮定して起票し、借方に仕入、貸方は買掛金と記載します。

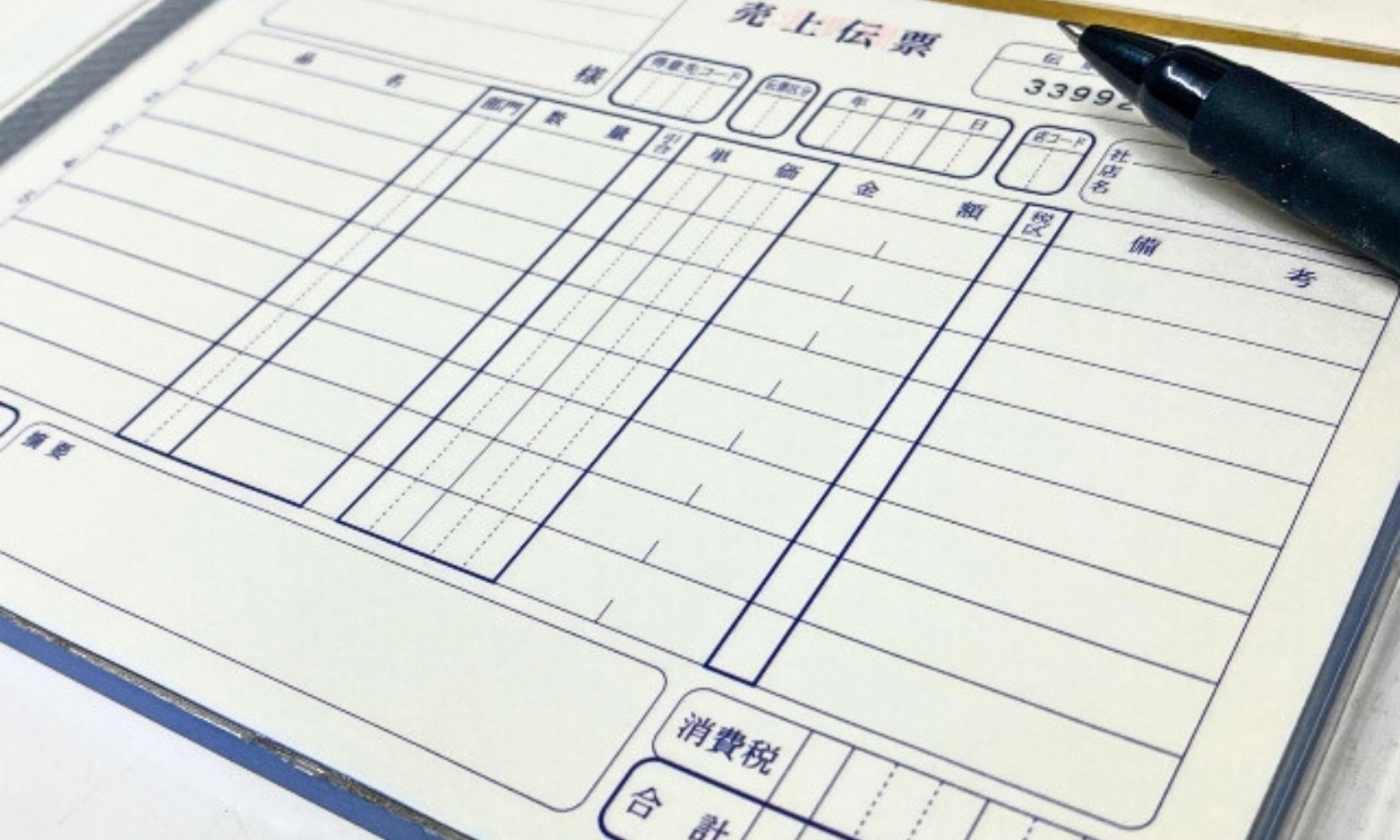

"売上伝票"とは、商品などの売り上げがあった際に起票する伝票のことです。売上伝票は、売掛金が発生したときに起票し、現金で売り上げが合った場合には、それに加えて入金伝票も記入する必要があります。どちらの取引方法であっても、勘定科目の借方は売掛金、貸方には売上と記載します。掛け取引の多い製造業、卸売業、建設業などで利用されています。

伝票には主に5つの種類があることがわかりました。それ以外にも伝票は様々な場面で使用されています。それぞれ細かく項目ごとに伝票が分かれていることで、より会計作業の効率化にも役立ちますのでご紹介します。

"お会計伝票"とは、お客様が注文した商品やその金額などを記載しておくためのものです。飲食店の場合には、食べ物や飲み物のメニュー名や金額を記載しておくことで、顧客は支払金額を確認することが出来ます。そして、そのお会計伝票の情報をレジスターに読み取らせることで、間違うことなく会計を行うことが可能です。

伝票と言えば金銭や物品の取引を記録しておくためのものとして使用するのが主ですが、それ以外にもあります。"作業伝票"とは、モノのやり取りや作業情報を記録しておくための伝票です。製造業や建築業などでよく使用され、現場の状況や所見などを記載した情報をもとに、作業工程の指示を出します。作業時間なども記載することが出来るので、企業の従業員の労務管理や”管理会計”に利用することで、会社の成果物管理をすることが出来ます。管理会計とは、会社の経営者が会社の状態把握や将来の変化予測を会計を通じて行うことです。

"受発注伝票"とは、顧客からの受注やこちらから顧客への発注など、受発注に関する取引の情報を記載するための伝票です。主に企業間の取引をする際には必要となる伝票で、受注管理(取引実態の把握)のために使用されます。受発注伝票を使用することで、未決済の取引などがあった際の情報整理にも役立つのが大きなメリット。受注伝票などであれば、受注した日付や、商品を納品する予定日、取引の内容や受注した際の金額などを記載することが可能です。受発注に関して細かく取引内容を記載することが出来るので、取引の進捗管理や、取引の透明化に役立ちます。

"契約伝票"とは、契約書を基にした受注(または売上)を計上する際に使用される伝票のことです。契約書の原本は別途保管したうえで、現場の作業用として使用されます。継続的に発注するような契約ではなく、まとめて契約書によって取引をする場合には、契約伝票を起票します。受発注システムなどを導入している際には、契約書に記載されている情報を入力すると、受注(または売上)が指定された時期に作成されますが、受発注システムなどを導入していない場合には、この契約伝票を元に受注、売上情報の連携や売上伝票の作成などを行います。

"入出庫伝票"とは、自社の倉庫などに商品が搬入、または搬出時の商品の移動に関する情報を管理する伝票です。これにより、ある任意の時点での在庫状況を把握することが出来ます。搬入時に、入庫伝票を基に仕入伝票を起票したり、出庫伝票を送る納品書と情報連携するなどして活用されています。仮受け・仮払い消費税額表示がある入出庫伝票もあります。これは、実際に取引にかかる消費税額が確定する前に、ある程度の金額を見積もっておくことです。

"訂正返品伝票"とは、売上や仕入などの、処理がすでに終わった伝票の内容を取り消すために発行する伝票のことです。取引内容の訂正、商品の返品などの事例が発生した時に起票します。起票することにより、新たに伝票を再発行する手間を省くことが出来ます。また、訂正返品伝票は、取り消し伝票、キャンセル伝票などとも表現されることもあります。わかりやすいように赤色の紙や赤字で作成されることも多いことから、赤伝票(赤伝)とも呼ばれます。次に説明するチェーンストア統一伝票専用の返品伝票もあります。

"チェーンストア統一伝票"とは、企業や業種によって伝票のサイズや書式を統一し、管理の簡略化を行った伝票です。主に流通の取引の際に使用されています。伝票の種類としては、仕入伝票や売上伝票にあたります。一目で取引先がわかるため、事務処理の手間を省くことが出来ます。百貨店統一伝票や菓子統一伝票、家電統一伝票などの種類があります。統一伝票の様式や印字内容は買い手側(納品先)が決定を行うため、買い手側に確認をとってから使用するようにしましょう。

伝票式会計は前述した通り、仕訳帳の代わりに伝票を利用し、その伝票の内容を直接総勘定元帳に転記する会計方法のことです。ここでは、3伝票制を例にとり、その具体的な記載方法についてご紹介します。

ここでは、A社に対して20,000円の商品を販売し、その代金を現金で受け取った場合の例を挙げます。

●入金伝票

| 勘定科目 | 摘要 | 金額 |

|---|---|---|

| 売上 | 商品売上 B社 | 20,000 |

●仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 20,000 | 売上 | 20,000 |

ここでは、B社から20,000円の商品を仕入れて、代金を現金で支払った場合の例を挙げます。

●出金伝票の表

| 勘定科目 | 摘要 | 金額 |

|---|---|---|

| 売上 | 商品売上 B社 | 20,000 |

●仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 20,000 | 売上 | 20,000 |

入金や出金以外の取引があった場合においては、振替伝票に記載します。振替伝票は、通常の仕訳同様に借方科目と貸方科目を記載する必要があります。具体例を挙げると、C社に20,000円の商品を販売し、請求書を発行した場合などです。この場合は現金のやり取りがないため、振替伝票を起票します。

●振替伝票の表

| 借方科目 | 金額 | 摘要 | 貸方科目 | 金額 |

|---|---|---|---|---|

| 売掛金 | 20,000 | 商品売上 C社 | 売上 | 20,000 |

●仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 売掛金 | 20,000 | 売上 | 20,000 |

伝票についてご紹介してきました。伝票は取引情報の記録として使用され、会計処理の効率化に役立つ書類です。主な種類には入金伝票、出金伝票、振替伝票などがあり、それぞれ異なる役割を担います。また、伝票は取引の事実や内容を、日付、金額、起票者の情報などの項目とともに記録し、これらは企業会計業務で必要とされる基本的な情報を含んでいます。伝票式会計はこれらの伝票を総勘定元帳に直接転記する方法で、デジタル保存も可能です。

伝票とは、取引の詳細を記録し会計処理を効率化する文書です。主要なタイプには入金伝票、出金伝票、振替伝票、売上伝票、仕入伝票の5種があり、それぞれ別の役割を持ちます。伝票には、日付、勘定科目、摘要(取引内容)、金額の共通する5項目が共通項目で、伝票のデータは仕訳帳に記入された後、総勘定元帳に転記されます。伝票を電子データで保存することも可能な伝票式会計が普及しており、多くの企業で採用されています。

伝票と請求書の違いは、取引の記録のタイミングにあります。伝票は実際に金銭のやり取りがあった際に発行されるもので、「取引の確定」を示します。一方で請求書は、「取引の成立と金銭請求の意思を相手方に通知する文書」で、支払期限や請求予定金額を含むことが一般的です。伝票は発行時点では金銭のやり取りは行われているのに対し、請求書においては、発行時点では金銭のやり取りが発生しないので、間違うことのないように注意しましょう。

伝票式会計とは、伝票の内容を直接、総勘定元帳に転記していく会計方法のことです。仕訳帳は1行ずつ日付や取引の発生の順に沿って記入していく必要があるのに対し、伝票は担当者に分け、業務を細分化することが出来ます。伝票式会計は、1伝票制、3伝票制、5伝票制に分かれており、1伝票制は"仕訳伝票"(振替伝票)、3伝票制は"振替伝票"、"入金伝票"、"出金伝票"、5伝票制は"振替伝票"、"入金伝票"、"出金伝票"、"仕入伝票"、"売上伝票"が使用されます。

シモジマでは、出金伝票、振替伝票、訂正・返品伝票など今回ご紹介した伝票をはじめとし、お手頃なお値段で各種取り揃えております。複写式のものや、ミシン目のついたものはもちろん、伝票のサイズも使い勝手の良いものを豊富にご用意しておりますので、伝票をお買い求めになる際には、ぜひシモジマオンラインショップをご利用ください。下記はその商品の一部を抜粋したものです。カテゴリボタンから伝票の一覧に飛べます。